Programska oprema | Aplikacije za vodenje proračuna

Koliko zaslužim, koliko zapravim?

Digitalizacija financ, ki je pronicala vse do potrošnika, ki čedalje večkrat iz žepa potegne kartico namesto gotovine, je olajšala vodenje proračuna in sledenje izdatkom. Obstaja cel kup programov, ki neposredno iz e-banke pridobivajo podatke in beležijo izdatke. Kdor želi več postoriti sam, ima na voljo od preprostih programov za seštevanje stroškov do beštij za vodenje dvostavnega računovodstva. Izbira je ogromna, najslabše pa je izbrati nič.

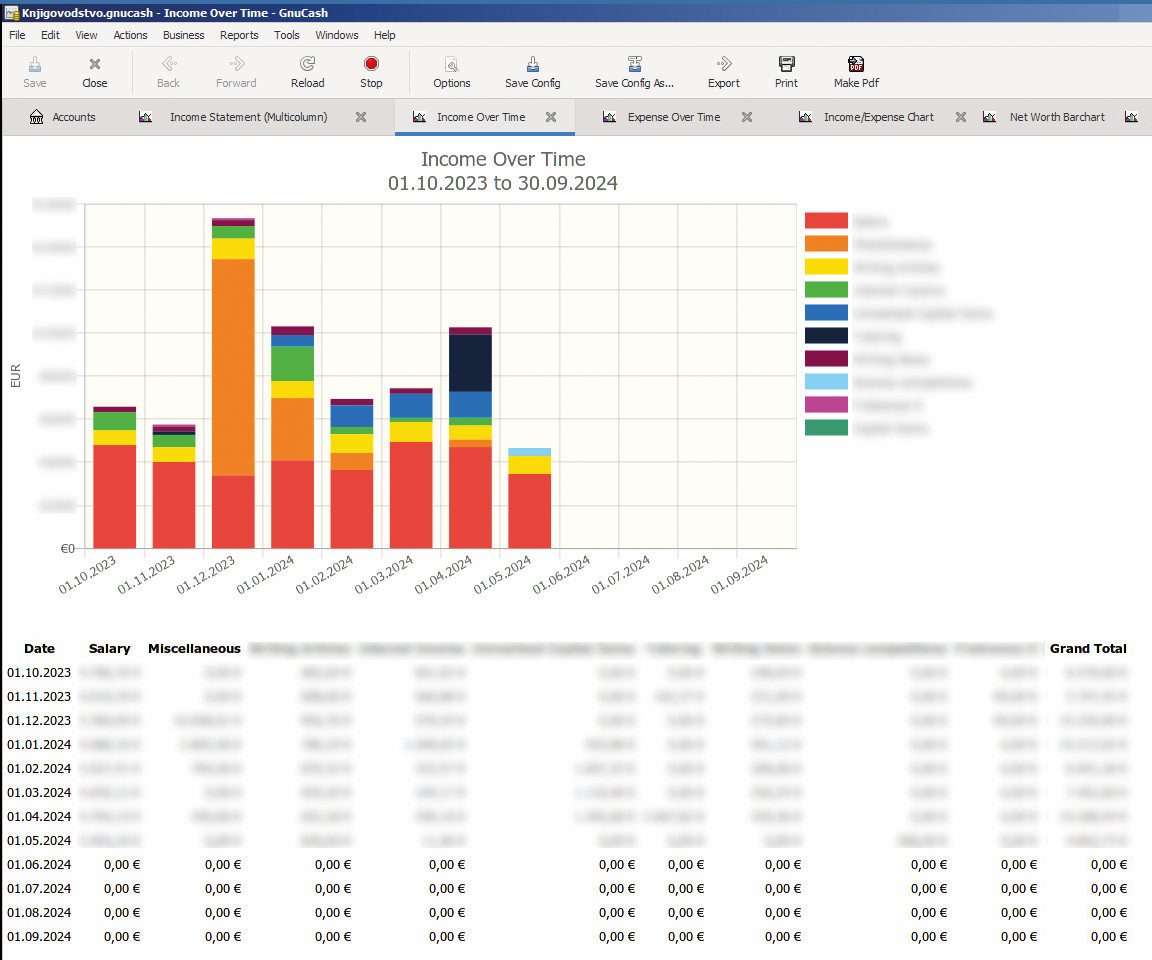

GnuCash podpira dvostavno računovodstvo in je usmerjen v beleženje.

Pred izbiro programa za vodenje družinskega proračuna si moramo najprej odgovoriti na vprašanje, kaj sploh želimo ali kaj potrebujemo. Spremljanje prihodkov in izdatkov sodi med osnove finančne pismenosti, o koristnosti katere ni nobenega dvoma, a ravni je več. Tudi programi, ki nam pri tem opravilu pomagajo, segajo od kompleksnih in zmogljivih orodij za dvostavno računovodstvo, kakršen je GnuCash, do preprostih tabel v Google Sheetu ali Excelu.

Opraviti moramo vsaj dva razmisleka. Najprej se moramo odločiti, ali smo zadovoljni z orodjem, v katerega dogodke vpisujemo ročno, ali pa bi morda želeli povezavo z elektronsko banko, borznimi tečajnicami in s podobnim, da bi program sam pridobival podatke. Drugi razmislek pa se nanaša na namen: bodisi želimo zgolj spremljati pretekle dogodke ali pa želimo aktivno načrtovati proračun, torej gledati prihodnje dogodke. Od teh dveh odgovorov, ki jima bomo dodali še čas in denar, ki smo ju pripravljeno vložiti v učenje in uporabo aplikacije, je odvisno, kaj bomo na koncu izbrali.

Za nezahtevne

Najenostavnejše vodenje proračuna je na voljo v Excelu, saj gre za preprosto zapisovanje prihodkov in različnih odhodkov. Na internetu bomo našli precej predlog, ki nam to početje olajšajo, saj imajo že predpripravljene kategorije za različne vrste izdatkov, denimo špecerijo, prevoz ali kredite. V starih izdajah smo Excelu lahko očitali, da je vanj težko pretočiti aktualne podatke z interneta, a to ne drži več. Zdaj podpira funkcijo Power Query, ki lahko podatke prebere neposredno s spletnih strani. Najdemo jo pod imenom Get Data / From Online Services (podpira tudi druge vire, denimo Azure). Če je spletna stran oblikovana tako, da lahko v naslovu (URL) definiramo oznako vrednostnega papirje (ticker) in obdobje, za katero nas zanimajo tečaji, se lahko malce poigramo s spremenljivkami v Excelu, pa bo ta vsakokrat z interneta potegnil aktualno tečajnico in jo nato uporabil za izračun vrednosti naših naložb. Za ameriške delnice je takšno kompliciranje nepotrebno, ker zna Excel sam dobiti podatke (Data / Stocks), za slovenske pa moramo ročno črpati podatke s spleta. Težje bomo od Excela pričakovali, da se bo povezal z našo e-banko in dobil podatke o prometu na računu.

Deljenje stroškov

V širšo kategorijo aplikacija za upravljanje proračuna sodi tudi Splitwise, ki je kot večina na voljo v brezplačni in plačljivi izdaji. Splitwise je namenjen pravičnemu deljenju stroškov, ki jih plačuje eden, zadevajo pa vse. V aplikaciji lahko ustvarimo različne skupine, ki imajo več uporabnikov, nato pa vanje dodajamo stroške. Za vsakega lahko nastavimo, kako se delijo: enakomerno, neenakomerno, po deležih, enotah ali kako drugače. Splitwise sproti računa, kakšen saldo ima posameznik proti skupini, na koncu pa lahko stroške in plačila ponetiramo in aplikacija izračuna, koliko mora kdo plačati komu, da bo razdelitev poštena. Seveda se da vse to početi v Excelu – v študentskih letih pisca tega besedila je to tako tudi bilo –, a Splitwise je neprimerno enostavnejši. Lani je uvedel pomembno omejitev, in sicer ima brezplačna inačica omejeno število transakcij oziroma stroškov, ki jih lahko dnevno vnesemo. To je mnoge dolgoletne uporabnike pošteno ujezilo, saj plačljiva stane 40 dolarjev letno na uporabnika.

Zato je aktualna konkurenca. Aplikacij je več, omenimo Sesterce, Tricount in Splid, ki omogočajo isto. Zadnji sta povsem brezplačni, Sesterce pa sicer ima Premium različico, a je v osnovni mogoče postoriti vse, kar bi potrebovali. Ob plačilu, ki ga avtorji vidijo bolj kot podporo, pa dobimo še možnost prilaganja slik, potisna obvestila, ponavljajoče se izdatke in iskanje po zgodovini.

Še lažje to počnemo v Google Sheetu, ki vsebuje neposredno funkcijo za priklic tečajev (imenuje se GOOGLEFINANCE). S tega vidika je njegova uporaba precej enostavnejša od Excela. Namesto Power Query pa ima Google Sheet funkcijo IMPORTDATA, ki zna brati spletna mesta z naslovom URL. Oba imata tudi kopico funkcijo, ki nam omogočajo izvajanje najrazličnejših izračunov, denimo anuitete različnih kreditov ali revalorizacije obveznosti. V kolikšni meri bomo te funkcije potrebovali, je odvisno od uporabnika.

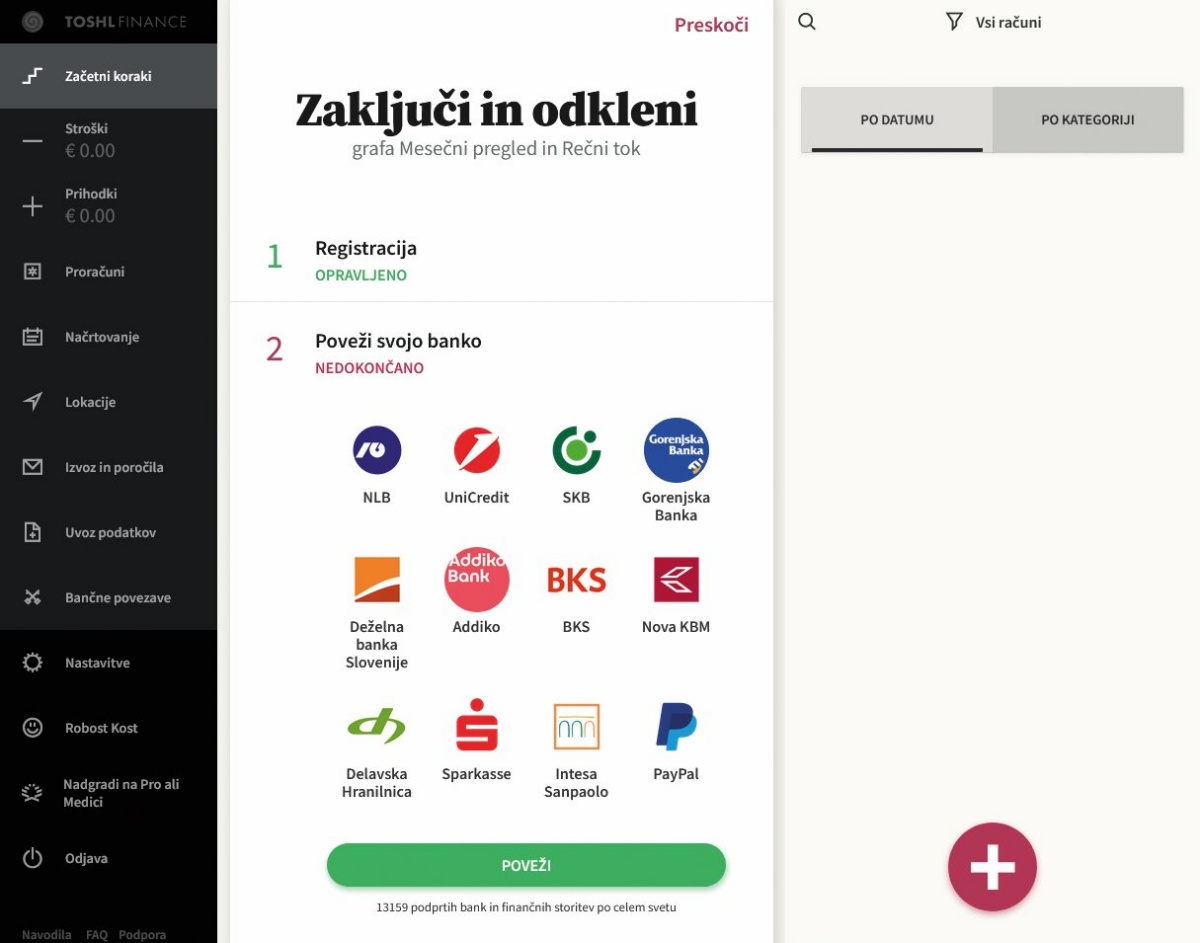

Toshl je najbolj intuitiven in prilagojen slovenskim razmeram.

Domače gore list

Med zelo priljubljenimi aplikacijami za vodenje izdatkov je slovenski Toshl, ki ima že zelo dolgo zgodovino. Pojavil se je davnega leta 2010, do danes pa zrasel v svetovno prepoznano aplikacijo. Trenutno je na voljo v dveh plačljivih različicah, in sicer Toshl Pro za tri dolarje mesečno in Toshl Medici za pet dolarjev, oboje je izdatno ceneje ob plačilu celoletne naročnine (20 ali 40 dolarjev). Ključna razlika je v prikladnosti, saj cenejša različica zahteva ročni vnos izdatkov, dražja pa se sama poveže z bančnim računom in podatke pretaka sproti. Toshl podpira več kot 14.000 finančnih ustanov, od tega v Sloveniji 34. To omogočata ponudnika Plaid in Salt Edge, ki skrbita za dostop do bančnih podatkov. Evropske banke podpirajo dostop prek API po direktivi PSD2 tudi za zunanje aplikacije, o čemer smo že pisali (Do e-bank z aplikacijami zunanjih ponudnikov, Monitor 12/19).

Toshl Medici omogoča uvoz starejših transakcij kar samodejno, Toshl Pro pa zahteva ročne vnose. Obstaja tudi povsem brezplačni Toshl, ki je precej oskubljen. Podpira le dva računa (recimo enega bančnega in enega za gotovino v denarnici), dva proračuna in nič avtomatike (opomniki, grafi, izvozi v kaj drugega kot CSV itd.). Za pokušnjo bo v redu, kdor pa želi več, bo posegel po plačljivih inačicah. Razlikujeta se le v podpori samodejni povezavi z e-banko.

Podračuni v e-banki

Zlasti tuje neobanke omogočajo ustvarjanje različnih predalov, kamor lahko prestavimo denar in ga tako ločimo oziroma pospravimo za neki namen. To je sicer bolj namenjeno kratkoročnemu varčevanju, a lahko služi tudi kot zametek proračunov, zlasti kadar želimo v gospodinjstvu deliti izdatke na skupne in lastne. N26 ima storitev Spaces, Revout pa Pockets. Čedalje več bank omogoča tudi osnovni prikaz porazdelitve stroškov po kategorijah neposredno v e-banki, kar pa ima seveda omejeno uporabnost, sploh če imamo več bank.

Sodeč po postavitvi spletne in mobilne aplikacije, Toshl preferira poročila. Na levi se pojavijo kategorije Stroški, Prihodki, Proračuni, Načrtovanje, Izvoz, Uvoz, Lokacije, Bančne povezave in Nastavitve. Da, Toshl seveda govori slovensko (in še osem jezikov). Dodajanje dogodkov je preprosto, saj kliknemo na različno obarvane pluske (za prihodke, odhodke in prenose med računi). Prihodke in stroške razdelimo v kategorije, vnašamo pa jih lahko ročno (slikamo lahko tudi račune) ali samodejno iz spletne banke. Vsakemu lahko dopišemo tudi pogostost in nastavimo opomnik, dodamo lokacijo itd. Toshl nato omogoča pregled proračuna, torej upoštevanje nastavljenih mej porabe, pa tudi izpis različnih poročil.

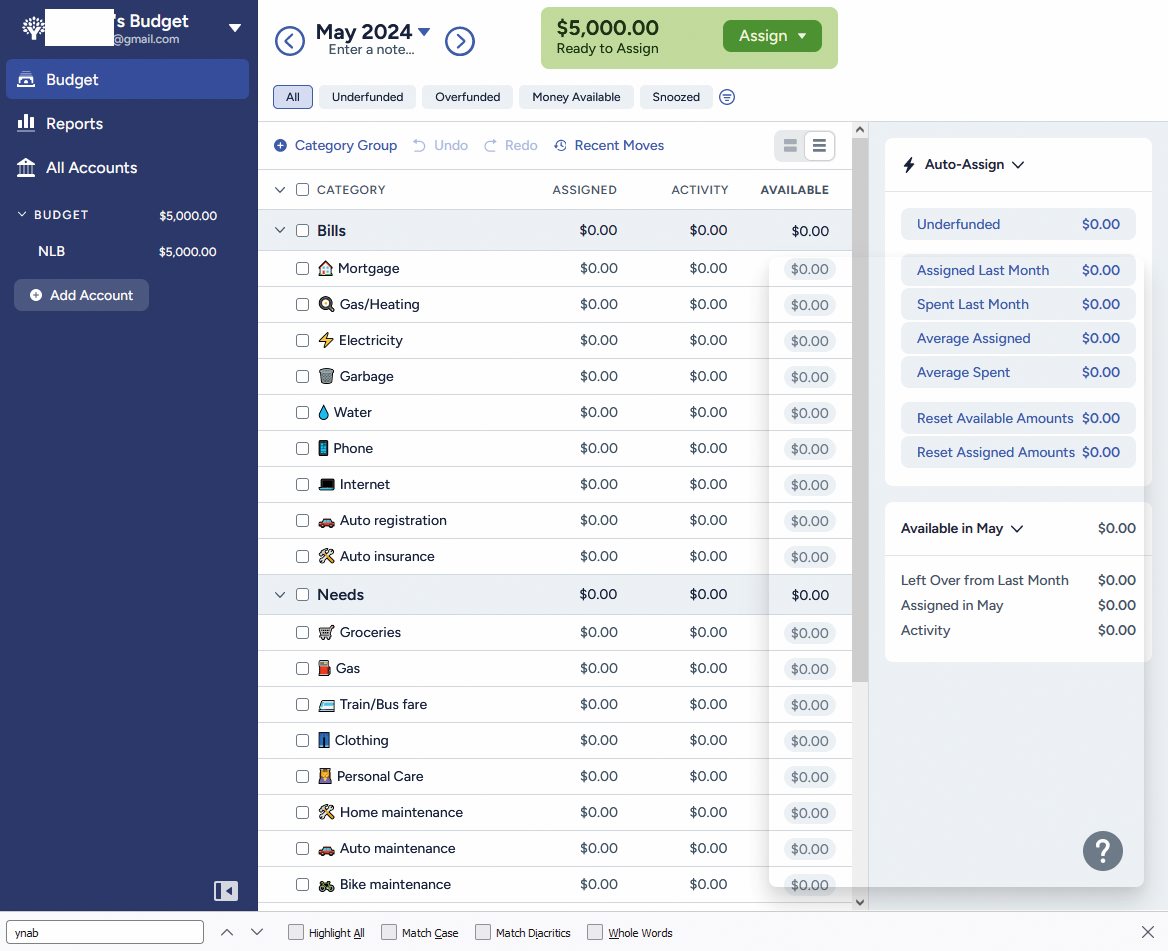

YNAB je prvak med aplikacijami za načrtovanje in spremljanje proračunov.

Toshl je za zdaj omejen na denar, torej nima nativne podpore za vodenje stanja financ v delnicah ali osnovnih sredstvih. Seveda lahko po ovinkih dosežete tudi to, če ustvarite dodaten račun za vsako delnico in stanje pač vodite v evrih, nato pa ročno pripišete izgube in dobičke kot stroške in prihodke.

Tuja konkurenca

Toshl je osvojil prenekatero nagrado in ima zelo visoko oceno, a njegov glavni konkurent je YNAB. Glavna slabost je cena, saj nima niti oskubljene brezplačne izdaje, plačljiva pa stane 15 dolarjev mesečno ali 100 dolarjev letno. Ima pa en mesec brezplačne preizkusne različice. YNAB nas pri ustvarjanju profila najprej povpraša po kupu informacij, od vrste stroškov, obstoja kreditov in bivanja v lastnem ali najetem domovanju do števila oseb, s katerimi delimo proračun.

Nato dodamo še sredstva in obveznosti – torej račune, kredite, delnice in podobno. Tako smo pripravljeni ustvariti proračun, torej načrtovane odhodke in prihodke po kategorijah, ki jih YNAB kar pametno predlaga že na podlagi začetne ankete. Tudi YNAB podpira povezavo do bank. Ključna razlika v primerjavi s Toshlom je usmerjenost na prihodnost, torej načrtovanje. Osrednja tema YNAB so proračuni, načrtovanje in upravljanje izdatkov, spremljanje meja itd. V YNAB torej nastavimo proračun, nato pa preprosto vnašamo transakcije, ki vsebujejo osnovne podatke, kot so vpleteni računi, datum, kategorija, opis, tok denarja in oseba. Podatke lahko pretakamo neposredno iz e-banke – slovenskih ne podpira – ali pa iz urejenih datotek (QFX, QIF, CSV). YNAB je usmerjen v proračunsko načrtovanje, osnovna logika programa pa pravi, da mora biti vsak cent namenjen nečemu: stroškom, željam, lahko pa tudi investicijam ali varčevanju. YNAB nas prisili, da tako razmišljamo o prihodkih, torej v obliki proračuna.

Poleg YNAB obstaja še kopica aplikacij, ki želijo početi zelo podobno, zato jih omenimo le nekaj: kMyMoney, Actual Budget, Spendee, Money Manager, Wallet by BudgetBakers. Katero bomo uporabili, je konec koncev precej vseeno, saj znajo podobne reči. Med njimi je kMyMoney brezplačna, Actual Budget odprtokodna in lokalna, Spendee naročniška, Money Manager ima enkratno licenco, Wallet pa ponuja obe različici, tj. naročniško in trajno.

Težkokategornik

GnuCash je odprtokodni program za vodenje računovodstva gospodinjstev in malih podjetij, ki temelji na dvostavnem knjigovodstvo. Že ta dva koncepta (mala podjetja, dvostavno knjigovodstvo) kažeta, da gre za težkokategornika, ki ima precej strmo krivuljo učenja, a je zato kos tudi zahtevnejšim nalogam. V GnuCashu si ustvarimo račune, ki se delijo na osnovne kategorije: prihodki, odhodki, sredstva in obveznosti. Vsak dogodek si nato zabeležimo v dve kategoriji (dvostavno). Plača poveča prihodke in tudi sredstva, plačilo najemnine pa se zabeleži med odhodke in zmanjšanje sredstev. Dvig gotovine zmanjša sredstva na bančnem računu in poveča sredstva na gotovinskem kontu. Če nam kdo posodi denar, se to zabeleži med sredstva in obveznosti, ker ne gre za prihodek itd. Za učinkovito upravljanje GnuCasha moramo usvojiti računovodski način razmišljanja, nato pa lahko opisujemo tudi zahtevnejše operacije, kot so amortizacija avtomobila, odplačevanje kredita (obresti so strošek, glavnica je znižanje obveznosti), časovne razmejitve (stroške dopusta lahko razporedimo na vse leto, če ustvarimo rezervacije itd.). Vse navedeno je beleženje preteklih dogodkov, GnuCash pa omogoča tudi izdelavo proračuna in nato primerjavo dejanskih dogodkov s predvidenim proračunom. Z njim je mogoče še upravljanje vrednostnih papirjev, ki jim lahko pripišemo tečaj. Te lahko vpisujemo sami ali pa uredimo samodejni zajem, za kar potrebujemo osnovno znanje pearla, in res ni enostavno. Podobno velja za povezavo z bančnimi računi prek AqBanking. Čeprav ima GnuCash res zgledno dokumentacijo in podporo zaradi odprtokodne skupnosti, njegovo uporabo priporočamo tistim, ki želijo zelo natančen pregled nad financami, popoln nadzor in so za to pripravljeni žrtvovati nekaj časa. Prednosti bodo vidne šele pri zelo kompleksnih financah z obsežnimi portfelji z vidika raznolikosti instrumentov.

Kaj izbrati

Namesto izrabljenega odgovora, naj vsak izbere, kar mu najbolj odgovarja, vendarle poskusimo odgovoriti. Kdor želi najcenejšo rešitev in mu ni odveč porabiti par minut dnevno, da vnese največje izdatke, bo čisto dobro shajal z Excelom ali Google Sheetom. Večini bi sicer priporočili Toshl, ker ni zelo drag in je zaradi integracije s slovenskimi bankami res enostaven za uporabo, nudi pa dobra poročila in statistike. Kdor se želi igrati s kompleksnimi instrumenti, kot so razmejitve, rezervacije in podobno, bo izbral GnuCash. YNAB pa je priročen za tiste, ki šele nabirajo samodisciplino in jim ni odveč plačati nekoliko več, da jih aplikacija v zameno res prisili, da izdatke načrtujejo. Od alternativ pa velja preizkusiti še vsaj kMyMoney in Actual Budget, saj nas ne bosta stala nič.