Vem, kako voziš

Odkar so avtomobili dobili pamet in internetno povezljivost, lahko sproti spremljajo vožnjo, že pred tem pa so to lahko počeli pametni telefoni. Marsikomu se je zdelo simpatično, da mu je aplikacija izračunala, kako dobro je vozil, a neprijetno presenečenje je sledilo naslednje leto, vsaj v ZDA. Ameriške zavarovalnice so dobile te podatke in začele zviševati premije zaradi nevarne vožnje. Pri nas za zdaj tako hudo še ni, a nove tehnologije omogočajo zbiranje podatkov, ki so bili še pred desetletjem povsem nedosegljivi.

Nekatere dogodke, ki za prizadetega predstavljajo veliko izgubo, lahko celo pravo finančno ali osebno katastrofo, je nemogoče napovedati, zato se zavarujemo. Zavarovanja so oblika varovanja posameznika pred malo verjetnimi dogodki s hudimi posledicami, tako da se tveganje razprši. Medtem ko je nemogoče napovedati, ali bomo imeli v prihodnjem letu prometno nezgodo, je na ravni večjih skupin to sorazmerno preprosto. Pogostost nezgod, porazdelitve, verjetnosti, pričakovane škode in ostale parametre se da izračunati precej natančno – to počno aktuarji – in zavarovalnice na podlagi teh podatkov oblikujejo zavarovalne premije. Logika je preprosta. Vsakdo plača znesek v višini neke povprečne škode, ki prizadene vsakega udeleženca, zavarovalnice pa si to storitev seveda tudi obračunajo in na koncu želijo še nekaj dobička. V praksi je ovinkov še nekaj več, denimo pozavarovanja celotnih zavarovalnic, a osnovna premisa se ne spreminja. Vsi, ki se zavarujejo, skupaj naberejo dovolj, da pokrijejo škode v tej skupini. Več nesreč in dražja popravila zato pomenijo višje zavarovalne premije, če se osredotočimo le na avtomobilska zavarovanja.

Ključni razmislek, ki je ravno tako aktuarski kakor družbeni, pa je porazdelitev premij. V eni skrajnosti plačajo vsi enako visoko premijo, v drugi zavarovalnica za vsakega zavarovalca izračuna tveganost in mu ustrezno prilagodi premijo. V tem spektru pravilnega odgovora ni, temveč ga mora določiti družba, ko išče ravnotežje med solidarnostjo in odgovornostjo. Premija obveznega zdravstvenega zavarovanja ni odvisna od tveganja ali verjetnosti (torej zdravstvenega stanja), je pa od zavarovalne podlage, torej po domače višine in vrste prihodkov. Pri avtomobilskih zavarovanjih je situacija že bolj zapletena, saj je višina premije odvisna od moči motorja, bonusi (ali malusi) pa od zgodovine škodnih primerov, dodaten pribitek plačajo mladi vozniki, na vse skupaj pa zavarovalnice priznajo še različne popuste za stalnost, pakete itd. Zapisano velja za Slovenijo, v tujini je lahko drugače.

Ko se je Kenn Dahl začudil nad dvigom premije in je od LexisNexisa zahteval izpis podatkov, ki jih imajo o njem, ni mogel verjeti. Vseboval je tudi zelo natančen popis 640 voženj, ki jih je opravil. Zabeleženi so bili hitrosti, prekoračitve, zaviranja, čas vožnje, pospeški itd.

Dasiravno ima slovensko avtomobilsko zavarovanje precej postavk, je višina premije načelno napovedljiva, ker zavarovalnice uporabljajo podatke, ki so dostopni tudi zavarovancu, in so pravila znana – četudi kompleksna. Predstavljajte si, da bi vam zavarovalni agent neko leto dejal, da bo vaša premija dvakrat višja, ker ste preteklo leto vozili nevarno, tvegano, objestno, prekoračevali hitrost, hitro zavirali, prehitevali v nepregledne ovinke in podobno. Z današnjega družbenega konsenza se nam zdi to nepojmljivo, zlasti tudi zato, ker za takšno analizo ne vemo.

Pametni avtomobil in podatki

Marca letos je v ZDA pravo afero povzročilo razkritje The New York Timesa, da zavarovalnice množično kupujejo podatke o navadah in zgodovini vožnje voznikov. Ne gre za anonimizirane agregirane podatke, ki jih imajo tudi slovenski mobilni operaterji in kažejo migracije ljudi (Digitalne drobtinice, Monitor 06/19), temveč za podatke o konkretnih voznikih z imeni, s priimki, z naslovi in lokacijami voženj.

Podjetje LexisNexis se tako ukvarja z zbiranjem in analizo podatkov, ki jih potem prodaja zainteresiranim strankam. Mednje sodijo tudi zavarovalnice, ki jih še kako zanimajo podatki o vozniških navadah. Zanje skrbi oddelek za tveganja (Risk Solutions), ki tradicionalno zbira podatke o prometnih nezgodah in prekrških. Da, v ZDA na višino premije vplivajo prejete kazni za prekrške, kamor sodi tudi nepravilno parkiranje, če kazni ne plačamo dovolj hitro. S pametnimi avtomobili, ki so ves čas povezani z internetnim omrežjem, pa Risk Solutions dobiva povsem nove razsežnosti.

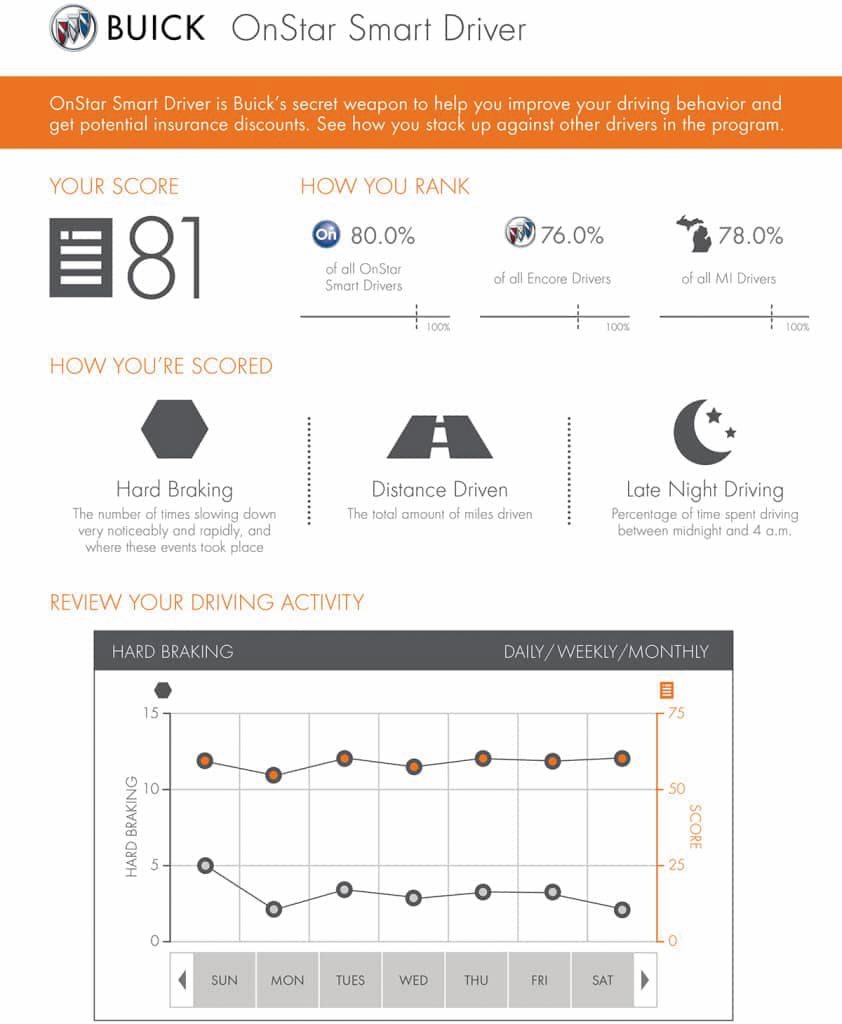

OnStar Smart Driver je v ZDA beležil podatke o vožnji in jih potem brez vedenja voznika posredoval posrednikom, ti pa zavarovalnicam.

Količina zbranih podatkov je resnično osupljiva. Ko se je 65-letni Kenn Dahl začudil nad dvigom premije in je od LexisNexisa zahteval izpis podatkov, ki jih imajo o njem, ni mogel verjeti. Poročilo je vsebovalo 258 strani, od tega je polovica obsegala zelo natančen popis 640 voženj, ki jih je opravil. Zabeležene so bile hitrosti, prekoračitve, zaviranja, čas vožnje, pospeški itd.

Da LexisNexis te podatke zbira in pošilja zavarovalnicam, ni nobena skrivnost, le nihče ni tega doslej zares problematiziral. Njihov tiskovni predstavnik je pojasnil, da so ti podatki eden izmed dejavnikov, na podlagi katerih zavarovalnice oblikujejo višino premij za posameznika. Dahlove podatke je LexisNexis dobil od njegovega avtomobila Chevy Bolt, ki ga proizvaja General Motors.

Še preden so obstajali pametni avtomobili, so ameriške zavarovalnice ponujale zavarovanja, ki so bila odvisna od dejanske uporabe avtomobila. Vozniki so lahko v svoja vozila namestili posebne naprave, ki so merile način njihove vožnje, v zameno pa so dobili cenejše zavarovanje – če so seveda vozili lepo. Podobno deluje slovenski Drajv, ki ga ponuja Zavarovalnica Triglav, k čemur se še vrnemo. A vozniki niso bili navdušeni nad tovrstnimi pristopi, zato je bilo le malo takšnih primerov.

Nato pa so se pripeljali pametni avtomobili, ki imajo stalno povezavo z internetom in celo kopico različnih senzorjev. General Motors je ponudil storitev OnStar Smart Driver, ki omogoča analizo voženj. Oglašujejo jo kot uporabno povratno informacijo, ki pomaga voziti učinkoviteje, varčneje in varneje ter manj obrabljati avtomobil. Storitev je na voljo od leta 2015 in je v celoti prostovoljna, nanjo pa se je prijavilo na milijone voznikov. LexisNexis je potrdil, da ima podatke s približno 10 milijonov vozil, konkurent Verisk pa nekaj milijonov.

Uporabniki seveda niso vedeli, da bodo te podatke dobile tudi zavarovalnice prek ovinkov, ki ju predstavljata podjetji LexisNexis in Verisk. Pri prijavi ni bilo nikjer jasno napisano, da se to lahko zgodi, zato uporabniki tega niso pričakovali. Tudi če se jim je naslednje leto premija povišala, ni bilo nikjer izrecno zapisano, kaj je vzrok za to. Šele po izbruhu afere so se proizvajalci odzvali in od 20. marca letos je med pogostimi vprašanji (FAQ) za OnStar Smart Driver zapisano, da podatkov ne delijo več samodejno z LexisNexisom ali Veriskom. Dotlej so to počeli. Odslej piše tudi, da mora dati voznik izrecno soglasje za deljenje z zavarovalnicami. Pred tem se je to dogajalo brez vednosti voznika.

Težko bi sicer rekli, da je bila praksa skrivnostna, le nikjer se ni naglas govorilo o njej. Na spletnih forumih se že leta najde pritožbe uporabnikov, da ima LexisNexis podatke o njihovem slogu vožnje. Tudi o dvigu cen zavarovalnih premij zaradi teh podatkov lahko najdemo nekaj let stare zapise, le v medije niso pricurljali. V nekaterih primerih so zavarovalnice zaradi poročila LexisNexis zelo zavrnile sklenitev zavarovanj.

A to ne pojasni trditev nekaterih voznikov, da se niso nikdar prijavili v OnStar Smart Driver, pa so zavarovalnice vseeno dobile podatke o slogu vožnje. General Motors je priznal, da je tudi to mogoče. Morda so jih v aplikacijo samovoljno vpisali pri prodajalcu, saj dobijo popuste in bonuse za vsakega novega kupca, ki pristopi k sistemu OnStar. Med popisovanjem dokumentov jim lahko »podtaknejo« tudi pristopno izjavo.

Demografske analize kažejo, da je največje tveganje za škodne primere pri mladih voznikih in voznikih po 70. letu, izrazito pa po 80. letu.

Pri tem General Motors ni edini proizvajalec avtomobilov, ki v ZDA deli podatke o vožnji z zavarovalnicami. Tudi Kia, Subaru in Mitsubishi so priznali deljenje podatkov z LexisNexisom. Verisk je dejal, da so njegovi partnerji tudi Ford, Honda in Hyundai. Ti proizvajalci so za The New York Times sicer večinoma zanikali deljenje podrobnih podatkov. Subaru trdi, da delijo le podatke o prevoženih kilometrih, Ford pa, da so le partnerji in da še ničesar ne delijo. Na naša poizvedovanja, kako je s tem v Sloveniji, pa se večina avtomobilskih znamk ni odzvala – več v nadaljevanju.

Drugače je, kadar se vozniki prijavijo v aplikacije za ocenjevanje vožnje. Kia, Mitsubishi in Hyundai imajo Driving Score, Honda in Acura pa Driver Feedback. Ti podatki – prevoženi kilometri, hitrosti, pospeški in zaviranja – se delijo z LexisNexisom in Veriskom.

Kaj vedo avtomobili

Jen Caltrider, ki se pri Mozilli ukvarja s politiko zasebnosti in je lani preverila 25 različnih znamk avtomobilov, je nad stanjem zaskrbljena. Pojasnjuje, da so soglasje, izjave in pogoji tako zapleteni in dolgi, da kupci dejansko ne morejo vedeti, s čim vse soglašajo. Prodajalci ob nakupu trdijo, da gre za različne programe, ki so povezani z varnostjo, in skorajda izsilijo podpise. Enako velja tudi na drugem koncu enačbe, saj zavarovalnice v večini ameriških zveznih držav zahtevajo soglasje za dostop do različnih bonitet zavarovanca, od bančnih do vozniških, ne da bi ti zares vedeli, kaj vse jim s takšnim širokim soglasjem odklepajo. Večina tu pomeni vse države razen Kalifornije, Massachusettsa, Michigana in Havajev, kjer je zakonodaja strožja.

LexisNexis v ZDA iz več virov zbira podatke, ki se uporabljajo za izračun tveganja pri avtomobilskih zavarovanjih.

Mozilla je 6. septembra lani objavila poročilo o zbiranju podatkov v avtomobilih, v katerem so analizirali 25 znamk. Vse so si prislužile najslabšo oceno Privacy Not Included. Ugotovili so, da lahko avtomobili zbirajo prek 150 različnih tipov osebnih podatkov, od demografskih do finančnih ter seveda tudi lokacijskih, zdravstvenih in konec koncev o načinu vožnje. Moderni avtomobili so pač računalniki na kolesih, ki nam nudijo kopico bonbončkov in asistenčnih sistemov, a v zameno poslušajo, gledajo, merijo. Da nas moderni avtomobil opozori, da smo morda zaspani in nepozorni, mora pač spremljati način vožnje, naše oči in še kaj. Nekateri avtomobili – denimo tesle – imajo na zunanjosti in v notranjosti kar kamere, ki jih lahko spremljamo prek aplikacije na telefonu.

Na testu je polovica avtomobilov spremljala tudi dogajanje v okolici, kamor sodijo vreme, prometni znaki, cesta in druga okolica. Kaj točno se skriva v tej »okolici«, voznik težko ve in ravno to je srž problema. Vsa soglasja in politike zasebnosti, ki jih voznik vidi, so namenoma zelo nedoločno zapisani: demografski podatki, podatki s tipal in posnetki so pač lahko skoraj karkoli. Spet drugi se sklicujejo na zunanje definicije ali zakonodajo, da še bolj prikrijejo obseg zbranih podatkov. Večina proizvajalcev neposredno ali posredno opisuje prodajo podatkov tretjim podjetjem.

Kaj si zares želimo

Eden izmed interesov zavarovalnic in voznikov je enak: manj nezgod. Vsi sociologi in psihologi poznajo učinek opazovanja oziroma kamere. Če želimo spremljati obnašanje ljudi in ti vedo, da jih opazujemo ali snemamo, so precej časa posnetki neuporabni. Ljudje svoje vedenje spremenijo, če vedo, da so opazovani. Isto zakonitost uporabljajo opozorilni znaki pred stacionarnimi radarskimi merilniki hitrosti: želimo, da ljudje upočasnijo, ne pa, da plačajo kazen.

Če ljudje vedo, da se njihova vožnja v avtomobilu spremlja, bodo vozili previdneje in varneje. Zavarovanje na podlagi vzorcev uporabe ima smisel, če torej ljudje vedo, da se njihova vožnja beleži, saj tako dosežemo spremembe navad. V nasprotnem primeru se prometna varnost ne spremeni, pravijo strokovnjaki. Tedaj so edini dobičkarji zavarovalnice, ki dvignejo premije bolj tveganim voznikom.

Čeprav so proizvajalci in zavarovalnice trdili, da je bilo vse zbiranje podatkov v skladu z zakonom, je bil pritisk javnosti vendarle premočan. General Motors je po razkritjih sporočil, da je prenehal deliti podatke z LexisNexisom in Veriskom. K temu so dodali še obrabljeno izjavo, da je zaupanje strank njihova prioriteta, zato ves čas analizirajo politike zasebnosti in poslovne procese.

Odločitev pa je verjetno tudi pragmatična. The New York Times je neuradno izvedel, da je bilo leta 2022 v program OnStar Smart Driver vključenih osem milijonov vozil, kar se sklada z navedbami LexisNexisa, da imajo podatke za dobrih 10 milijonov vozil (vključeni so še drugi proizvajalci). Po neuradnih podatkih General Motors s prodajo podatkov dobi nekaj milijonov dolarjev letno (manj kot deset). V primerjavi s celotnimi prihodki koncerna, ki so leta 2023 znašali 172 milijard dolarjev, je to zaokrožitvena napaka, ki je v javnem mnenju povzročila bistveno več škode od finančnih koristi.

Proti podjetju je vložena tudi kolektivna tožba. Romeo Chicco je želel decembra lani skleniti zavarovanje za svoj avtomobil, a ga je sedem zavarovalnic odslovilo, naposled pa mu je le uspelo dobiti zavarovanje, ki pa je bilo dvakrat dražje kot leto pred tem. Vzrok je bil njegov profil pri LexisNexisu, ki ga je ustvaril s podatki, poslanimi iz njegovega cadillaca prek programa OnStar Smart Driver. Chicco zdaj toži General Motors in LexisNexis zaradi kršitev zasebnosti in zakonodaje o zaščiti potrošnikov. Ob tem trdi, da je zgolj prenesel aplikacijo MyCadillac. General Motors odgovarja, da je v pogojih uporabe klavzula, ki dovoljuje deljenje podatkov o vožnji s tretjimi strankami – denimo LexisNexisom. Tožba je kolektivna, zato se ji pridružujejo še drugi vozniki. Strokovnjaki z nestrpnostjo pričakujejo odločitev sodišča, na katero bomo sicer še dolgo čakali. Načelno za deljenje tako občutljivih osebnih informacij namreč ne zadostuje prikrita klavzula nekje v pogojih uporabe, temveč jasno in izrecno informirano soglasje, ki ga v tem primeru ni bilo. V EU bi bila zgodba bolj ali manj gotova, v ZDA pa se lahko zgodi marsikaj.

Pričakovati je tudi preiskavo Zvezne komisije za trgovino (US FTC). Že 27. februarja letos je eden od ameriških senatorjev od FTC zahteval, da se opredeli do zbiranja podatkov, ker da ni dovolj omejitev o dopustnosti tega početja. K temu ga je spodbudil razvoj na področju tehnologije, ki omogoča zbiranje osebnih podatkov o voznikih celo, ko niso v avtomobilu. Raziskave v ZDA so pokazale, da kar 80 odstotkov voznikov meni, da proizvajalci avtomobilov osebnih podatkov ne varujejo dovolj.

Slovenski pristop

V Sloveniji je zakonodaja strožja kot čez lužo, samovoljno ali individualno določanje premij pa precej bolj omejeno. Eden najbolj znanih sistemov za upoštevanje sloga vožnje je aplikacija Drajv, ki jo ponuja Zavarovalnica Triglav. Uporaba Drajva je seveda prostovoljna. Spočetka je aplikacija omogočala pridobitev 25-odstotnega popusta na nekatera avtomobilska zavarovanja, če je voznik vsak mesec prevozil 200 kilometrov dovolj »lepo«; ocenjevali so se spoštovanje omejitev, vožnja v ovinke, zaviranje ter premiki telefona (torej njegova uporaba med vožnjo). Skupno imenujemo te podatke telematika. Sčasoma so se ugodnosti krčile, in sicer se je podvojilo potrebno število prevoženih kilometrov, posamezen popust je zdaj omejen le na eno zavarovanje (denimo AO ali kasko), za nove uporabnike se je popustil skrčil na 20 odstotkov.

V Skupini Generali razvijajo in testirajo sistem PHYD (Pay How You Drive), ki bo v prihodnosti omogočal določanje premije na podlagi telemetrije.

Iz Zavarovalnice Triglav so nam povedali, da je Drajv v preteklih devetih letih uporabljalo 160.000 ljudi, redno pa 65.000, ki so prevozili 1,5 milijarde kilometrov. To je eden redkih mehanizmov, kjer na višino premije vplivajo dejavniki, ki so vezani na voznika. Taka sta še starost (mladi voznik) in zgodovina nezgod (malusi, bonusi), precej več pa jih je vezanih na vozilo. Skupno jih je okoli 50 in s kombinacijo vseh teh podatkov lahko precej natančno vrednotijo tveganje, saj obstaja močna korelacija med slogom vožnje oziroma voznikom in vozilom, ki ga ta vozi, so še povedali. Pozitiven vpliv imajo tudi moderni asistenčni sistemi, ki tako opazno zmanjšujejo število škodnih primerov, da zavarovalnice priznavajo tudi popuste na zavarovanje, če jih imamo v avtomobilu.

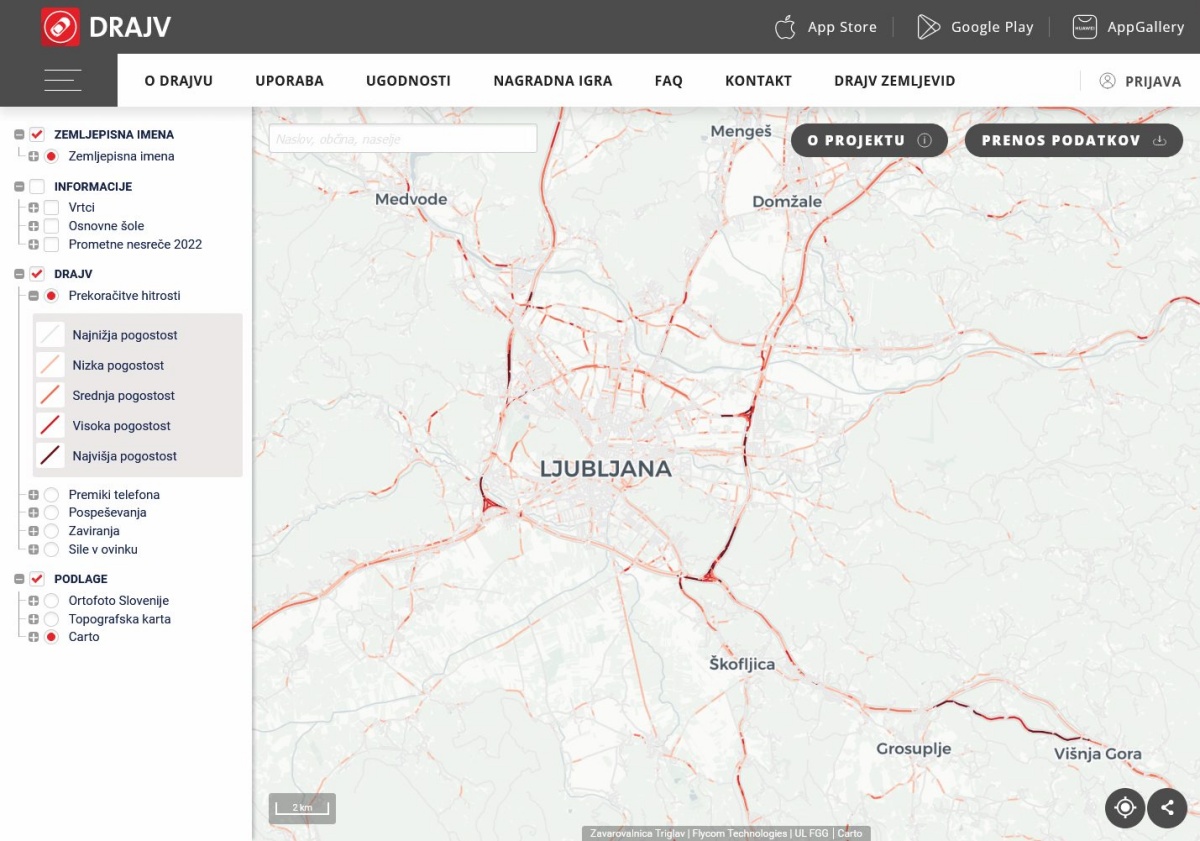

Zemljevid s podatki iz aplikacije Drajv prikazuje pogostost prekoračitve hitrosti na posameznih odsekih slovenskih cest. Slika: Zavarovalnica Triglav

Uporabniki Drajva so varnejši vozniki, saj imajo 15–20 odstotkov manj škodnih primerov in pri Triglavu ugotavljajo obstoj korelacije (pozor, to še ni dokazana vzročna povezava). Od letos pa je agregirane in anonimizirane podatke moč videti na zemljevidu (drajv.triglav.si/zemljevid), kar daje uporabno informacijo o odsekih, kjer je kršitev predpisov največ. Demografske analize kažejo, da je največje tveganje za škodne primere pri mladih voznikih in voznikih po 70. letu, izrazito pa po 80. letu.

Pri Generaliju so dejali, da nimajo podobnega sistema, kot je Drajv, in tovrstnih podatkov ne zbirajo. Edini parameter sloga vožnje uporabljajo pri zavarovanju hibridnih vozil, kjer se lahko zavarovanec odloči za beleženje, koliko časa se uporablja elektromotor in koliko časa bencinski motor, kar potem vpliva na izračun premije. V prihodnosti se utegne to spremeniti, saj v Skupini Generali razvijajo in testirajo sistem PHYD (Pay How You Drive), ki bo v prihodnosti omogočal določanje premije na podlagi telemetrije. V Italiji imajo že velik delež strank, ki se jim premija določa na podlagi telemetrije, so še dodali. Vse to so sistemi, ki poleg že obstoječih (odbitne franšize, bonusi in malusi, tečaji in izobraževanja itd.) zmanjšujejo število škodnih primerov. Postregli so nam tudi s približno oceno: v povprečju vseh avtomobilskih zavarovanj ima v enem letu škodo vsaka četrta stranka. Tudi zato so vložki tako veliki.

Iz Save so sporočili, da je zaradi zelo različnih zavarovanj povprečje po različnih tipih precej različno, a povsod v glavnem velja Gaussova krivulja: malo zavarovancev ima veliko škod, malo jih ima zelo malo škod, večina pa je v povprečju. V Savi sicer telematike ne zbirajo in ne uporabljajo, so pa – tako kot druge zavarovalnice – pojasnili, da uporabljajo še številne druge parametre, iz katerih lahko precej dobro ocenijo verjetnost, ali bo zavarovano vozilo udeleženo v poškodbi ali nesreči.

Prihaja internet stvari

Telematiko je torej mogoče spremljati že danes, prihodnost pa bo še bolj povezana. Internet stvari (IoT) je široko in kompleksno področje, ki se v zavarovalništvu šele uveljavlja, so povedali v Savi. Uporabnosti ne bo imel le pri določanju premij, temveč tudi pri razvoju dodatnih storitev.

Vozniki pa lahko ugotovimo le, da se bodo očitno v prihodnosti zavarovanja oziroma njihove cene še bolj individualizirale. Lahko bi trdili, da se s tem izgublja prvotni smisel zavarovanj, ki je razpršitev tveganja s posameznika na skupino. Lahko pa sklepamo tudi drugače. Pri vožnji škodni dogodki niso povsem brez našega vpliva, temveč lahko s slogom vožnje močno spremenimo verjetnost za njihov nastanek. Ali je pravično, da višina premije to tudi odseva?

V tem članku odgovora na to nismo iskali, temveč smo predvsem pokazali, da tehnološke zmožnosti že obstajajo. Ključno je, da so transparentne in znane vsem deležnikom. Tu je položaj v Sloveniji precej boljši kakor v ZDA.